聯絡我們

聯絡我們 機制介紹

單筆申購

定期定額

建議長線投入

買入賣出有彈性

新手宜分批進場

「單筆申購」是一次拿出一筆金額,選擇適當時點買進基金,並在市場高點時獲利了結,此種方式的優點在於有彈性,可視行情的好壞隨時決定買入或賣出,當然,整筆買賣的方式也就必須承擔較高的進場風險,因此對於不善於掌握高低點的投資人,可使用分批進場的方式,此外因為基金的買進手續費較買單一股票高,因此不鼓勵短線進出以免增加成本。

固定時間每月投資

有紀律的攤平投資成本

適合無法長時間關注市場波動者

「定期定額」申購主要是運用「漲時買少,跌時買多」的平均成本概念來分散投資風險,投資人每月選定一日,透過銀行扣款的方式,固定每月投資一定的金額來達到投資的目的,這樣的方式比較不必在乎進場時點,也不必在意市場價格起伏,時間到了就固定投資。例如,每個月固定撥出 3000 元投資於某個共同基金,並持續進行。

此種類似強迫儲蓄的投資方式對於手邊沒有太多閒錢,又沒有時間注意市場波動的投資人而言,是一種不錯的理財工具。

投資特色

單筆申購、定期定額投資比較表

投資機制

單筆申購

定期定額

建議投資門檻

單筆申購建議單筆申購金額

10,000 元 ~ 100,000 元定期定額建議定期定額申購金額

3,000 元 ~ 10,000 元扣款日

單筆申購自行選擇

定期定額可選擇每月 6 日、16 日、26 日,

自動扣款投資申購手續費

單筆申購較高,不鼓勵短線進出

定期定額較低,長期扣款享有扣款費率優惠

持有期限

單筆申購較適合短中期持有,建議注意獲利了結時點

定期定額較適合中長期持有,若是短期持有,

則較無法達成以平均成本概念分散風險適合的投資人類型

單筆申購不管任何種類之基金都適合,

但需要注意申購及贖回時點選擇定期定額適合受到景氣循環影響或

市場波動性高的標的,既可降低短期風險,

獲得長期增值的機會也較高

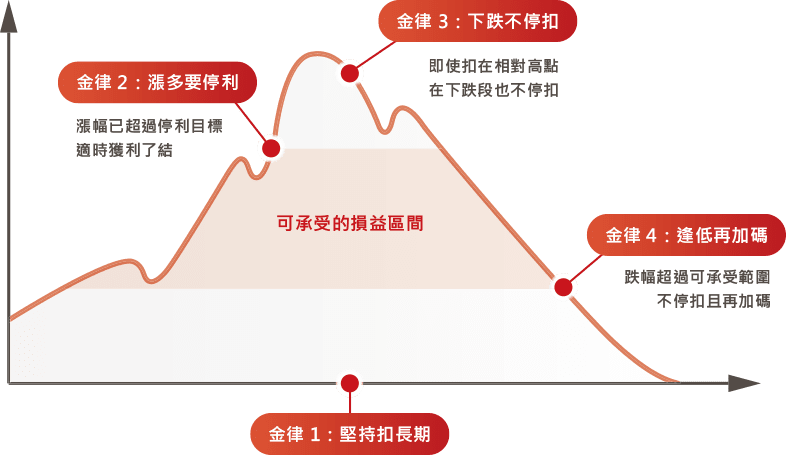

定期定額 4 大金律

經濟前景難預測,投資人都想要買在低點、賣在高點,但其實這是最難的,定期定額的優勢在於能「有紀律」攤平投資成本,但要維持長年期定期定額不間斷,對人性而言是一個莫大的大挑戰,若能謹守定期定額 4 大金律,才能有效拉高投資勝率。

堅持扣長期,最少要 3 年

到底定期定額要投資多久,才可以看到效果?許多人投資或許太過心急,期望在短期之內就能看到驚人成果。據統計各大市場定期定額正報酬的機率,觀察到如果扣款超過3 年以上,正報酬的機率都可以達到 6 成以上,如果可以堅持 10 年,正報酬的機率就可以達到 8 成以上。所以建議原則以 3 年以上為基準為最佳。

漲多停利,提前落袋為安

定期定額是一個很好的工具,可以大大降低只依循直覺判斷而造成的損失,但人性是貪婪的,金律 2 要提醒投資人,漲多要停利,當漲幅已超過停利目標,要適時獲利了結,落袋為安。

下跌不停扣,攤平效果佳

定期定額和單筆投資不同,就是不用挑選進場點,遇到市場下跌,只要不停扣,就可以降低成本。長期觀察美股投資發現,就算不幸在金融海嘯前波高點進場,定期定額 2 年的報酬率就比單筆高出許多。

逢低再加碼,更快逆轉勝

如果你已經做到嚴守前 3 項金律,達成機率已大大的提升了。但如果你可以堅持最後的第 4 項金律:「逢低再加碼」,在低點時逆向操作,逢低再加碼,當跌幅超過可承受範圍,不停扣反而再加碼,更有望提早創造轉虧為盈的機會。

了解更多

立即行動

立即行動