聯絡我們

聯絡我們 熱門文章

勞保、勞退,退休金可以領多少?提早退休捷徑全公開-群益投信

您的退休金夠用嗎?一般40歲的上班族,預計65歲退休,存多少錢才能享樂退?想早一步規劃,先來了解您能從政府勞保、勞退領回多少︰

勞保、勞退 退休金試算結果,一般上班族可月領約4萬5

先搞懂勞保、勞退是什麼?

勞工保險是政府強制雇主為勞工加保的制度,一般聽到的老年年金就是勞保所給付,也提供傷殘、生育、死亡等保障;而勞工退休金分為舊制跟新制,新制以「個人退休金專戶」為主依據,雇主必須提撥至少6%勞工薪水於此,勞工亦可自行提繳。

勞保怎麼領?

以老年年金給付,月領模式計算,兩種算式如下,政府將擇優發給

1.平均月投保薪資x年資x0.775%+3000

2.平均月投保薪資x年資x1.55%

(平均月投保薪資=投保期間最高60個月之平均投保薪資)

勞保網站試算連結>>

按照行政院主計處公告,109年每人平均月薪為$44,646元,以此月薪計算,且假設一出社會就投保直至退休且設定薪資成長不變,退休約可月領老年年金給付$27,681元

1. $44,646 x工作40年x 0.775%+3000 = $16,840

2. $44,646 x工作40年x 1.55% = $27,681

勞退怎麼領?

勞退是政府保障勞工可獲得一筆退休金,雇主必須為勞工按月提繳至少6%薪資的勞工退休金,滿60歲即可領回。

勞退網站試算連結>>

同樣以$44,646月薪計算,假設個人退休金投資報酬率3%、個人薪資成長率1.47%,依照最低提繳率6%做計算,退休約可月領$17,745元

(個人退休金投資報酬率3%為系統預設,亦可自行輸入數值;個人薪資成長率1.47%為2020年台灣經常性薪資成長率,亦可自行調整,資料來源︰行政院主計處)

4萬5退休金夠嗎?你必須知道的4%法則

政府的勞保年金、勞工退休金提供約4萬5的月現金流,似乎還算充裕,您可能覺得偶爾還能吃吃美食、出國旅遊。當這樣思考時,就說明您忽略長照衍生的高額花費,醫療器材、營養品、看護人員等開銷,月平均5萬多是基本款,再加上食衣住行等日常費用,林林總總一個月也要7至8萬,若以40歲上班族,準備65歲退休至85歲的退休金為基準,經系統計算,退休金缺口竟達700多萬。

結果因個人薪資及花費有所差異,客制化您的退休藍圖︰

想安心退休,就必須提早進行資產規劃,借鏡風行國外的「FIRE 運動」,其提倡主軸為「財富自由,提早退休」,以分散投資為主軸,利用時間複利特性累積資產,並依循4%法則執行理財計畫。所謂「4%法則」,就是每年花費總額÷4%(=每年花費X25),為退休至少該存到的金額。

為什麼是4%?美國S&P500指數平均年成長率為7~10%,扣除約3%通膨率,保守估計每年投資能增長4%,舉例您一年需花費30萬,存至750萬就可提前退休,而後每年透過領取4%(30萬)做為支出來源,其餘的720萬持續依照您的資產配置,隔年重新成長至約750萬,達成被動收入循環!

(4%為普遍條件下之設定,投資人可依條件不同自行調整變因)

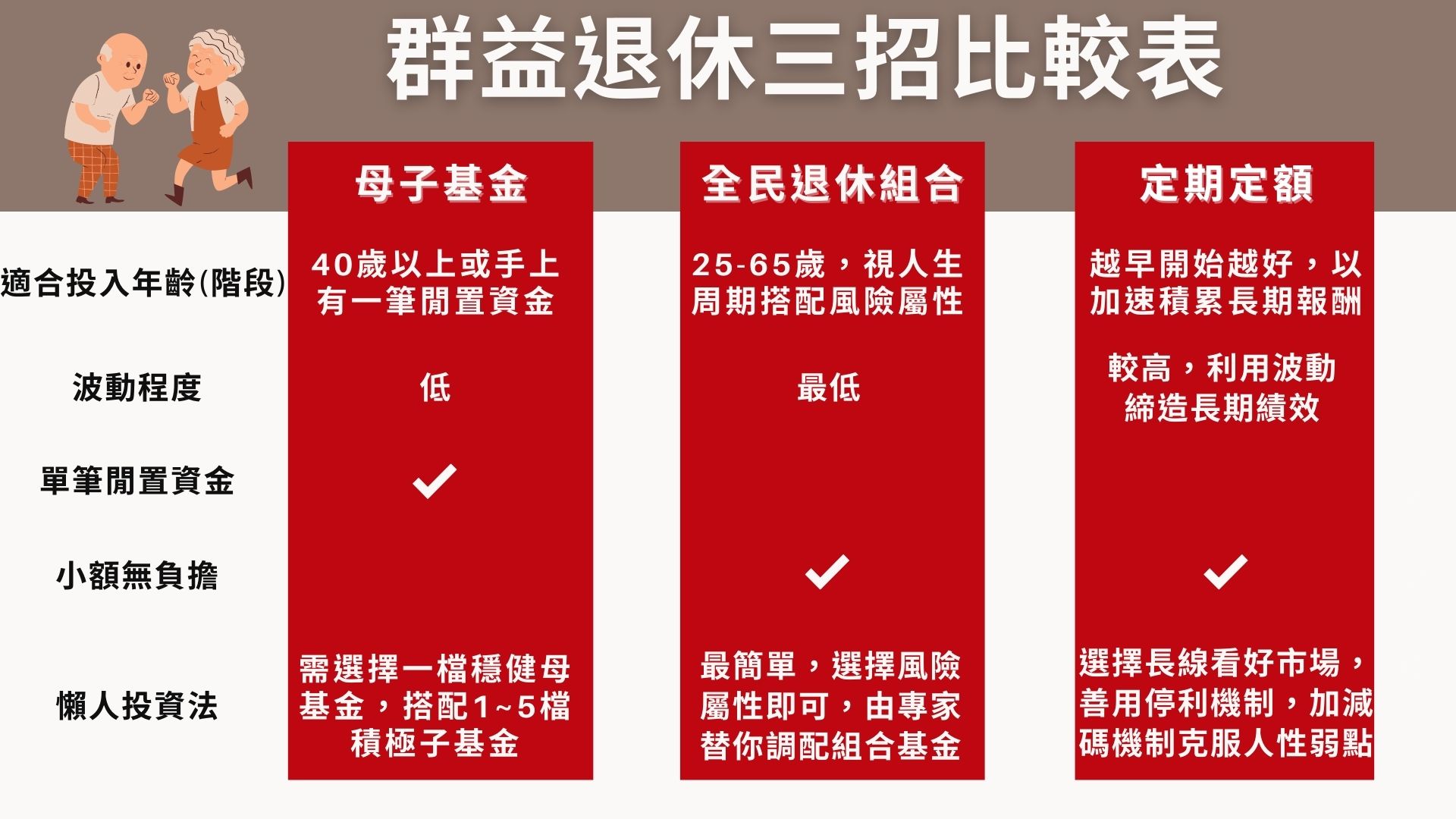

填滿退休金缺口不難 三大退休捷徑邁向樂退人生

想加速退休,即早投資是關鍵。退休投資必須以風險控管、多元分散為核心,提升財富成長的可預測性,一步一腳印建構資金池,以下為常見的穩健投資方案︰

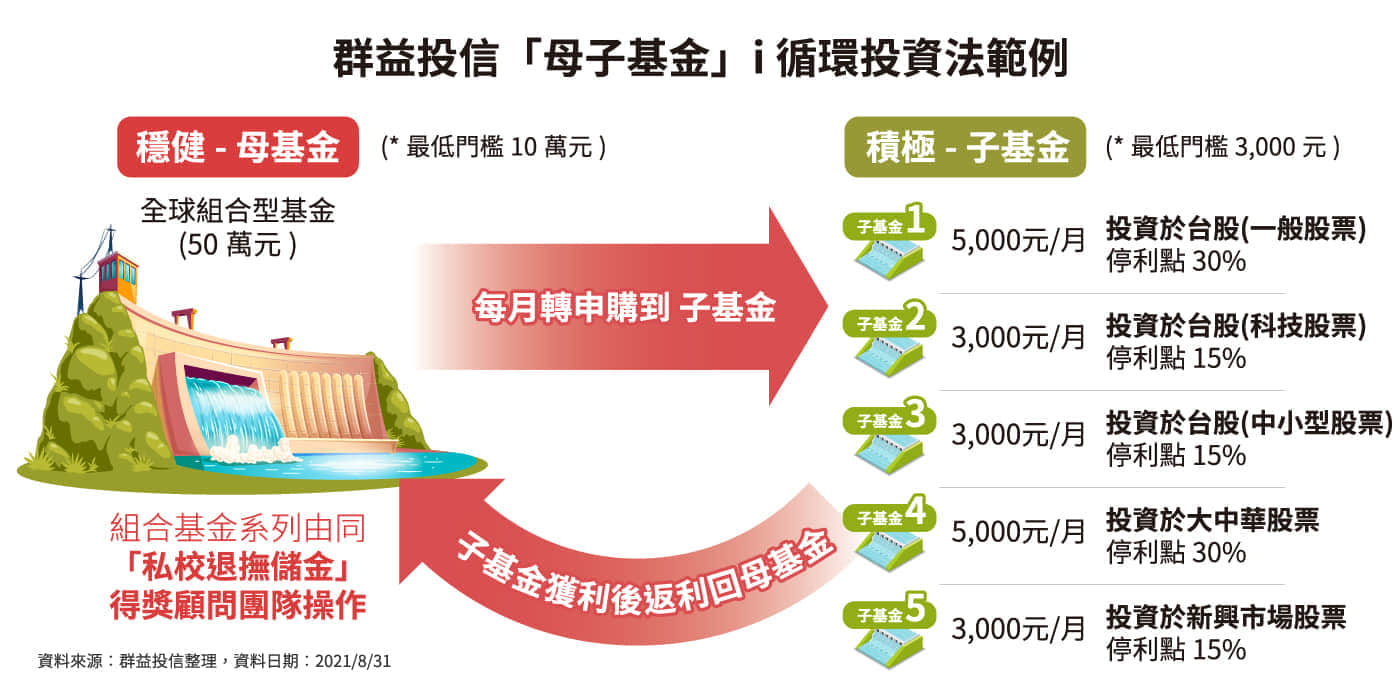

母子基金 – 群益i循環

母子基金是一項穩中求勝的投資機制,投資朋友可先將單筆資金投入長期向上、相對穩健的母基金,並透過智慧理財機制,系統自動定期定額扣款至更具發展潛力的子基金,子基金達到停利點後返利回母基金,打造長期複利的正循環。

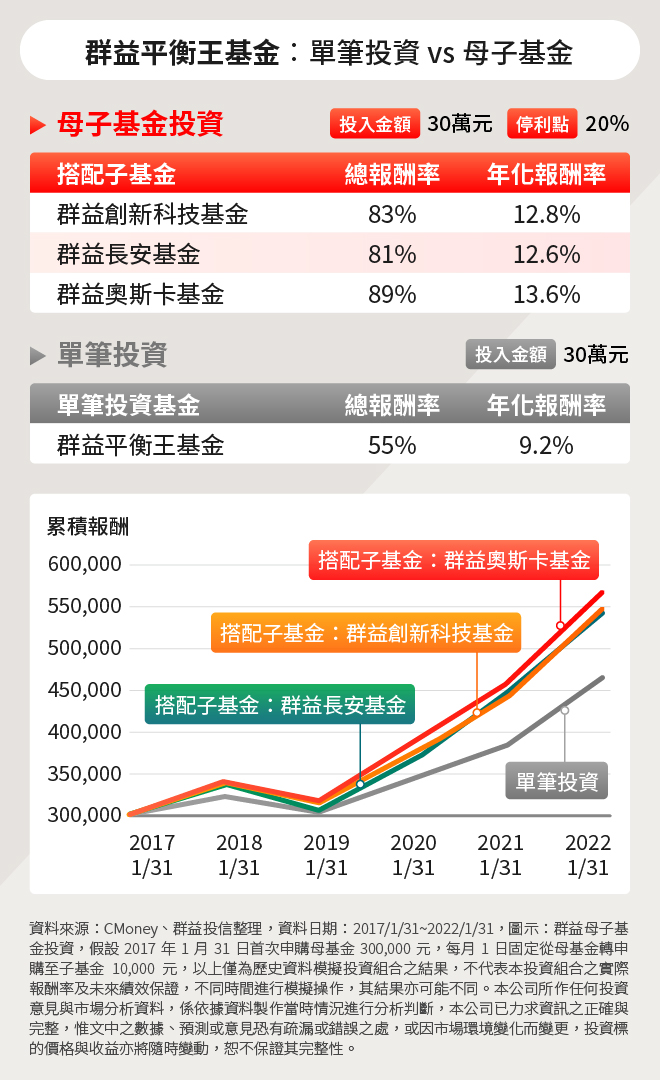

舉例以30萬閒置資金投入母子基金,以群益平衡王基金擔任穩健母基金,分批投入到有衝勁的台股基金,例如群益創新科技基金,結果如下︰

現在,試算您的母子基金組合能否達到至少4%的要求,朝財富自由邁進?

(舉例而言,組合型基金10年平均年化報酬率︰4.512%,國內一般股票型基金10年平均年化報酬率︰12.679%,資料來源︰投信投顧公會、群益投信整理;資料時間︰2021/8/31)

退休基金 - 群益全民退休組合傘型基金

您聽過「私校退撫儲金」嗎?私校退撫儲金是國內第一個公辦民營的退休金制度,群益投信擔任全台唯一退休自主投資平台「私校退撫儲金帳戶」顧問,投資實力備受60,000名私校教職員與大獎肯定。現在,不只私校老師可擁有良好的退休資產配置,群益投信獲獎團隊100%複製「私校退撫儲金」策略,打造群益全民退休組合傘型基金,讓您同樣享有顧問級的退休資產配置。按照操作風格分成保守配置、穩健配置、積極配置三種,您可依風險承受度及年紀來選擇對應產品,作為退休理財規劃核心投資工具。

定期定額 – 群益日日扣,最容易成功的定期定額機制

退休理財實屬長期投資,過程中難免起起落落,讓心理因素影響投資決策,打亂資產配置計劃。群益投信開發「群益日日扣」專門打擊人性弱點,小額定期投入,避開追高殺低抱不住的情形,且可依照個人風險偏好,逢低檔選擇加碼額度,藉此壓低平均成本。

挑選一檔值得長期持有的基金是累積退休金的關鍵,基金教母蕭碧燕︰「投資不是一昧地追求高報酬,而是追求一個自己最容易成功的方法!」類股會輪動,市場沒有永遠的贏家,選擇兼顧科技、傳產的一般股票型基金,不易顧此失彼。而如群益馬拉松基金,就是一檔老字號台股一般股票型基金,對於要存退休金的投資朋友,是值得信賴的好選擇。

延伸閱讀︰

讓閒資金動起來!『母子基金』打造錢滾錢正循環

基金教母蕭碧燕︰如何挑選一檔值得長期持有的基金

25年的定期定額實測:靠群益馬拉松退休,可能嗎?

加入群益投信 LINE 官方帳號,獲得第一手市場資訊、優惠、最新理財講座資訊!