聯絡我們

聯絡我們 熱門文章

你一定也聽過「定期定額」投資法,又被稱作懶人投資法、平均成本法,對於忙碌的現代人來說,定期定額可以說是最容易上手的投資方式,第一,定期定額門檻不高,無論買基金還是買股票,各大投資平台,最低投資門檻,大約是每個月三千元新臺幣。第二,定期定額,因為有是平均成本的概念,投資人買進的是一段時間的平均成本,可以降低擇時風險,避免一進場就套牢在高點的窘境!

而定期定額的標的眾多,我們最推薦投資人「定期定額買基金」,因為基金買的是一個投資組合,包含40-50檔,由基金經理人&投資團隊,精心挑選的股票(或債券),對於沒有時間研究、或者投資新手而言,等於交給專家去選股、選擇投資標的,相對省時省力。

延伸閱讀:共同基金是什麼?

目錄:

定期定額是什麼?

定期定額投投資心法,停利不停扣

定期定額必懂的「微笑曲線」

定期定額試算,越早開始效果越好

定期定額基金標的選擇

定期定額會鈍化?

結語

定期定額基金推薦及試算

定期定額手續費

定期定額是什麼?

定期定額,指的就是固定時間投入固定金額,每個月投資門檻大約3,000元,舉例來說,每個月6號扣款3,000元投資台股基金,這樣的方式就是定期定額。

定期定額用類似強迫儲蓄的方式,讓投資人定期投入資金到市場中,可以降低一次進場反而套牢在高點的窘境,對於對市場還不熟悉,沒有這麼會看進出場點的人來說,風險相對低。

另外,因為投資門檻低,且資金可以彈性設定,更適合大眾投資人

定期定額基金的投資心法:停利不停扣

定期定額,不敗的投資心法就是,「看好長期趨勢,定期定額長期扣款,而且停利不停扣。」

- 挑選一個中長期趨勢向上的市場。

定期定額,是做一個中長期的理財計劃,用時間換取投資勝率(賺錢的機率),因此,投資人不用專業到,要會挑出能快速爆發成長的市場,只要挑選到中長期(3-5年)趨勢是向上的市場,就可以透過定期定額賺取報酬

- 長期投資,停利不停扣。

停利指的是,投資人設定一個獲利%數,當投資到達這個獲利%數就將獲利就將基金賣出。舉例來說,可以將停利點設在10%~15%,當整體報酬賺到10%就將基金贖回。

但『不停扣』其實才是更精華的地方,在兩種情形下,都不該停止扣款:

- 停利點到,贖回後不停扣:

雖然將基金賣出獲利了結,但仍要每個月持續定期定額,抱持紀律投資的習慣,甚至可以將贖回的資金再度投入市場,例如:提高每個月扣款金額,或者布局在不同的市場,達到風險分散的效果

- 市場回檔,不停扣:

如果仍然看好投資市場的中長期發展,則遇到市場下跌時,也要繼續扣款不停扣,持續扣款才可以累積相對便宜單位數,持續降低成本,當投資時間夠長(經歷一波景氣循環),便可獲利出場,即微笑曲線,這也是定期定額的精隨所在,高檔買少、低檔買多,讓成本持續平均,在低檔停扣,將會失去定期定額投資法的優勢

定期定額的「微笑曲線」

微笑曲線,就是經歷一波景氣循環的過程,意味者市場從高點到低點再回到高點的過程,簡單舉例,市價從100跌到80甚至50,再從50回升到80,再回到100,看似回到原點,但如果投資人是用定期定額扣款,因為成本在過程中已經降低,因此,面對同樣一百的市價,投資人其實已經開始獲利,定期定額就是利用市場波動賺取價差

微笑曲線:附圖

定期定額試算,越早開始效果越好

假設以擁有一千萬為投資目標(退休金目標),並假設投資在年化報酬率6%的標的,根據試算,從25歲開始投資,每個月定期定額只需投入約5千元,就能在65歲時擁有一千萬,若時間延後到35歲開始投資,則每個月需投入約一萬元,才能在65歲時擁有一千萬

晚十年開始,投資金額就必須加倍,可見,越早開始投資效果越好。早點投入市場,讓複利效果來幫忙,投資人也將更輕鬆!

定期定額累積千萬試算:附圖

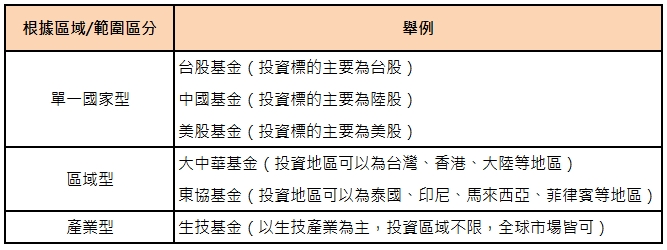

定期定額基金標的選擇

以基金來說,我們建議可以定期定額在波動較大的「股票型基金」,透過市場的波動性賺取價差

股票型基金,常見類型

我們建議投資人,可以從最熟悉的台股市場、美股市場甚至中國市場入門,因為容易取得即時的訊息,有助於判斷趨勢

定期定額會鈍化?

定期定額效果鈍化是指,隨著投資時間變長,定期定額平均效果會鈍化,降低成本的效果會越來越有限,舉例來說,每個月定期定額,等於一年投入12次,第三次投資的資金佔全部資金的三分之一,而第十二次投入的資金就只佔全部資金的十二分之一,以此類推,投資時間越長,每次的投入,對於成本的影響就越小,降低成本的效果就越有限

鈍化怎麼解決?

因為隨著時間投資拉長,每次投入的資金影響力就漸弱,因此,我們可以考慮在市場明顯回檔時,增加扣款金額,就是「便宜時買更多」的概念,有助於加速成本的下降

另外,隨著年資變長、薪資增長,投資人也可以考慮動態調整投入金額,例如,從早期剛出社會每個月扣款五千元,陸續增加到八千、一萬,對同一筆投資來說,也可以減緩定期定額鈍化的現象

另外,善用群益日日扣理財機制,讓系統自動判斷,低檔加碼,投資人也更輕鬆,延伸閱讀:群益日日扣機制

結語

市場上的方法、投資標的眾多,但為什麼我們最推薦一般大眾使用「定期定額買基金」的方式投資,不僅是因為定期定額的觀念很好懂、投資門檻低,另一方面,定期定額風險相對低,就算你沒有相關財經背景、不懂得怎麼研究個股,也可以透過定期定額買基金的方式,來賺取合理的報酬

另一方面,因為標的是基金,是透過專業機構、專業投資團隊來操盤,一次幫你選出40-50檔具有成長潛力的個股(或者債券),不僅做到風險的分散,而且投資標的會根據市況,汰弱留強,持續搭上最新投資趨勢,不像個股有可能因為前景轉變而一蹶不振,風險也相對降低很多,對於投資新手來說,可以說是最容易成功的理財方式

存到百萬、千萬,難嗎?要累積到一定的資金才能開始嗎?透過前面的介紹及試算,我們相信只要選到一檔中長期表現都還不錯的優質基金,並搭配「紀律執行、長期投資、及早開始」等理財心法,不管是小資族、理財新手、沒時間研究市場的人,累積千萬資產,都不再是一個遙不可及的夢想

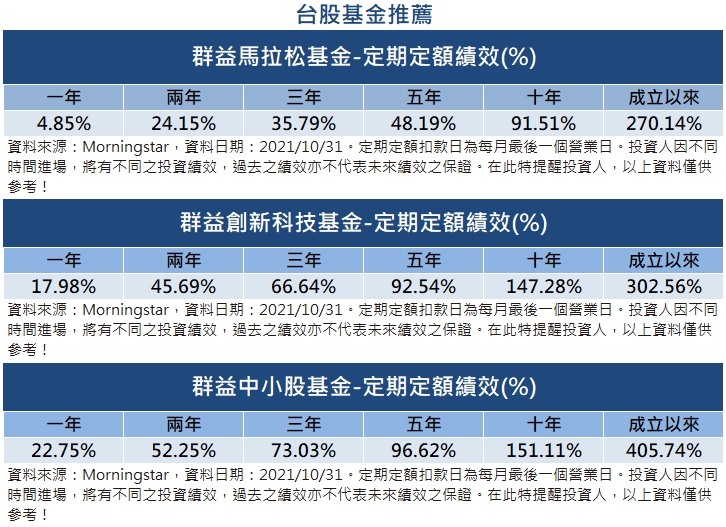

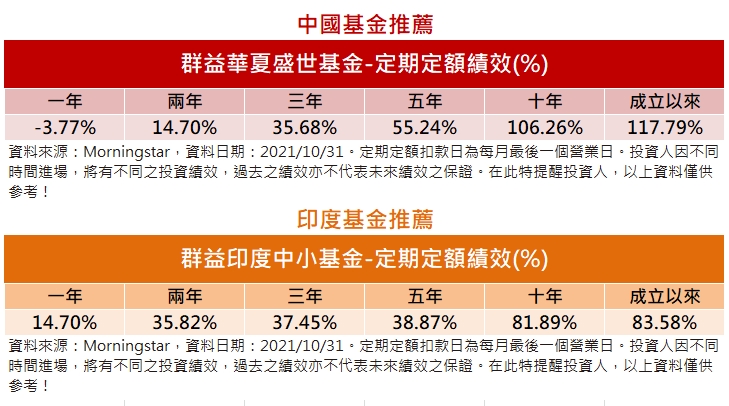

定期定額基金推薦及試算

更多試算>點我

定期定額手續費

定期定額買基金的手續費,最高為3%,但根據不同申購管道會有不同折扣優惠,舉例:透過網路直接和群益投信申購基金,定期定額手續費優惠一率為0.3%,另外,針對不同時期的活動,還會提供0手續費優惠!

以每個月申購一萬元的基金來說,一年下來3%手續費為3,600元,若申購0手續費優惠基金,等於一年幫自己省下3,600,對於投資人來說也是一大福利!

最新優惠資訊>點我

加入群益投信 LINE 官方帳號,獲得第一手市場資訊、優惠、最新理財講座資訊!