聯絡我們

聯絡我們 熱門文章

退休後理想的月開支該多少?

根據投信投顧公會最新基金投資調查,民眾對退休準備有年輕化的趨勢。國人普遍認為應在38歲~40歲左右開始準備退休金,且最理想的開銷為每月3萬至5萬元,有6成的民眾已著手準備退休金。

調查發現,國人準備退休金的方式以儲蓄最多,佔75%,股票居次佔69%,個人保險佔61%。使用共同基金與指數股票型基金(ETF)只各占1/3。利率低、通膨高漲的年代,透過儲蓄準備退休,似乎太過保守,而股票又須專業研究,投資上波動風險較大,一般小額投資人不容易成為贏家,甚至因常因追高殺低淪為韭菜被收割,殺進殺出導致財富增長一場空。

理想退休開銷介於每月3萬至5萬元;如果根據主計處公布資料去換算退休所得替代率,則至少要達到2020年全體受僱員工每月總薪資平均5.4萬元的6成以上。但這樣的每月支出還不含出國旅遊、老年照顧等品質升級的退休生活,以及突發疾病龐大的醫療支出

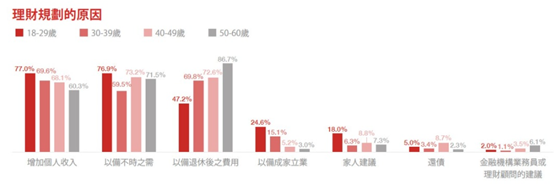

新鮮人真的不理財嗎? 青年族群理財規劃的原因有哪些?

關鍵議題研究中心(TNLResearch),2020年針對18至29歲青年族群進行調查,6-7成的台灣民眾有理財規劃的習慣,即便是最沒有理財習慣的18至29歲青年族群,也有超過半數的人會規劃個人財務,其中青年族群理財最主要的動機,就是要「增加個人收入」,占比達77%。

資料來源: 關鍵議題研究中心 2020年10-11月

小資族想增加收入投資理財, 怎麼做省力又輕鬆?

收入有限的年輕小資族,想透過理財來增加收入,但選錯工具可能賠了夫人又折兵。台股上萬八,全民瘋台股,但根據股市中的八二法則,是指股市投資人只有二成真正在股市賺到錢,賠錢的高達八成。道理很簡單,因為股市中一直都是少數的股票去創造多數的獲利,這很類似大家熟悉的 80/20 理論,也就是20% 的股票創造出 80% 的獲利。

美國亞利桑那州立大學(Arizona State University)的學術報告:股票的投資報酬率高於國庫券(存款)嗎?(Do Stocks Outperform Treasury Bills?),分析了美國股市從 1926 -2016年的所有資料,得到幾個結論:

- 58%的股票投資報酬率低於國庫券(存款)的報酬股。

- 從 1926 -2016年,股市所累積的投資報酬率,多數是由 4% 少數表現最好的股票所創造出來

顯示大多數股票的投資報酬率並不好,想要有好的投資報酬就必須能夠挑選到高獲利的少數股票(4%),要這麼做難度卻非常非常的高,絕大多數的投資人並沒有這種技巧,因此散戶投資人買股票賺錢並不容易。

相對於股票的投資難度,基金是新手容易入手的工具,不需發費時間研究與選股,可更輕鬆的進行投資。25-35歲左右的年輕人才剛出社會,薪資普遍不高、閒置資金也較少,但可善用「時間」這個巨大優勢。事實上,25-35歲是投資的黃金期,如果能紀律付諸行動,例如選擇定期定額基金,類似過去零期整付的儲蓄方式,投資三到五年(歷經一個完整的景氣循環),有了成功的投資經驗,就能更長期投資,讓人生第一桶金輕鬆達陣。

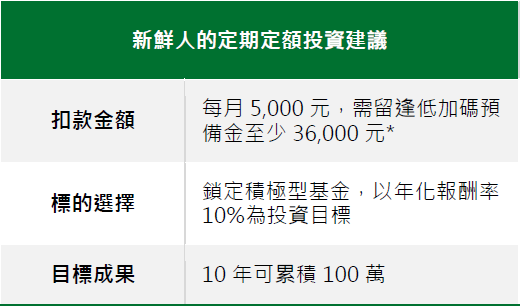

新鮮人累積一桶金行動計畫

群益投信整理;資料日期:2022/3/31。*加碼預備金36000主要假設定期定額報酬跌至設定區間,每月有能力再加碼3000元 且連續12個月。

薪水有限的小資族 如何透過投資理財實現月領五萬?

剛出社會的小資族,扣掉平常花費與房租,可能只剩下幾千元了,很難想像未來退休生活的樣貌。透過理財規劃來增加自己的資產時,常常看到「滾出千萬退休金」這種關鍵字?薪水不高的受薪族,真能靠適合的退休規劃來達到嗎?

- 市場下跌時,波動振幅較小,有效抗跌,守護核心資產不受重傷

- 市場上漲時,不擔心資金放在銀行閒置,並隨市場走勢跟漲;還可以當作資金池來源,定期分批投入更有衝勁的股票型基金。

30歲退休投資規劃

| 退休後預期 |

每月定期定額 投入 |

退休總資產* |

| 月領三萬 | 4,587 | 7,200,000 |

| 月領五萬 | 8,822 | 10,000,000 |

| 月領八萬 | 15,174 | 17,200,000 |

資料來源:投信投顧公會退休試算 假設報酬率7%,30歲開始投入到60歲退休,退休之後餘命20年,月領金額未考量通膨因素,假設勞保與勞退可領取200萬

年輕小資族擁有的資金不多,想要滾出近千萬退休金,怎麼辦到呢?利用「定時定額」,定時定額就是在每隔一個固定的期間,投入固定的一筆資金,例如每月發薪日預留薪水1/3,定時定額投資基金,群益投信推出的兩千元買兩檔,讓您可用小資金開啟投資大門。簡單來做試算,如果每月定時定額5000—10,000元投資,假設年化報酬率為7%的標的,經過30年的投資之後,累積近千萬的退休金,存到下半輩子的美好生活。

【延伸閱讀】

加入群益投信 LINE 官方帳號,獲得第一手市場資訊、優惠、最新理財講座資訊!