聯絡我們

聯絡我們 退休金要繳稅嗎?

打拼了一輩子,好不容易等到退休,開心領到的退休金,應該全額免稅吧?!事實上,這是一個很多人都有的錯誤觀念。

按照我國稅法規定,只要領到退休金,一旦達退職所得的課稅門檻,都要申報個人綜合所得稅。一般的勞工退休後,通常會領到兩筆退休所得,一筆是勞保年金,另一筆是職業退休金,也就是一般人認知的勞工退休金。由於勞保年金屬於人身保險給付,是全額免稅的,但勞工退休金的部份,則需面臨稅賦的問題。

勞工退休金,分段課稅

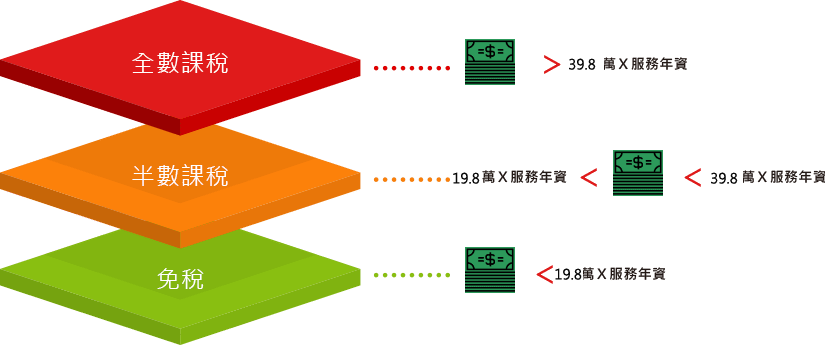

職業退休金的部份,有一套計算方式,如果採一次提領的方式,稅額計算會分成三段式:

1.免稅:退休金總額少於「19.8萬元乘以服務年資時」,該所得免稅

2.半數課稅:退休金總額超過「19.8萬元乘以年資」、未達「39.8萬元乘以年資」的部份,其中的一半會被課稅

3.全數課稅:「超過39.8萬元乘以服務年資」的部份,則全數課稅,也就是納入綜合所得稅中申報

如果分期提領,則以全年領取總額,減去85.9萬元後的餘額,來進行所得申報。

實例 1

在工廠服務30年的阿升,領到了600萬元的勞工退休金,另外還有185萬元的勞保老年給付。這筆185萬元的勞保老年給付,屬於保險給付,不必繳稅,至於600萬元的勞工退休金就需申報所得稅。

其中,阿升的600萬元勞工退休金,採一次提領,免稅的部份是19.8萬 x 30年服務年資,也就是594萬,超過的部份共6萬,其中的一半,也就是3萬元的部份,就要申報所得稅。

*註:以上金額僅供本案例推算示意,個別案例仍應依照公式進行試算。

實例 2

相對的,服務年資與阿升一樣的阿原,因為薪水較高,單筆可領到900萬元的勞工退休金,按照現行稅法,需申報的稅額就達306萬元,因此他決定分期提領,以每月領取7.5萬元計算,全年領90萬元,扣除85.9萬元的免稅額後, 每年僅4.1萬元的部份會被課稅。

延伸閱讀 : 勞保、勞退,可以領多少?提早退休捷徑全公開