【群益投信反詐騙公告】近期各大金融機構接獲各種投資詐騙回報,投資人若遇可疑情事,可撥打165警政署反詐騙專線,或與群益投信聯絡。了解更多>> https://www.capitalfund.com.tw/service/news/665

企業永續

關於群益

線上開戶

登入交易

ETF電子通知

聯絡我們

基金名稱

漲跌幅

淨值

中小型股

-8.5986%

201.54(07/17)

安穩貨幣市場

0.0046%

17.2102(07/17)

馬拉松

-7.6315%

461.39(07/17)

長安

-8.7558%

194.56(07/17)

創新科技

-8.6097%

155.4(07/17)

馬拉松_TISA

-7.6182%

22.07(07/17)

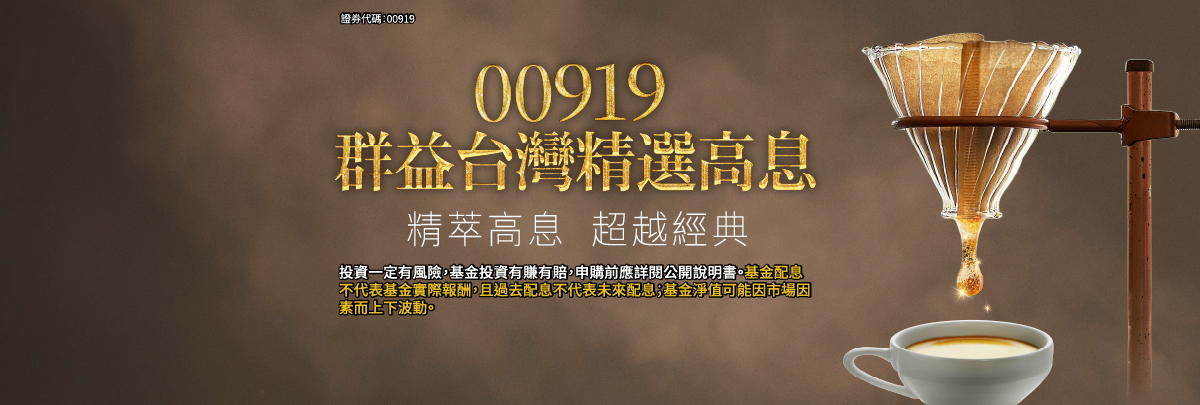

1群益台灣精選高息

精萃高息、超越經典

三個月

40.20%

六個月

40.95%

一年

55.55%

二年

46.25%

三年

116.57%

成立至今

186.29%

資料來源由嘉實資訊提供資料更新日期:2026/06/30

2群益台ESG低碳50

首檔台股低碳ETF 錢進新護國群山

56.52%

73.15%

124.37%

123.38%

228.40%

256.64%

3主動群益台灣強棒

主動式台股ETF 目標力求超額報酬

61.94%

76.53%

149.00%

-

169.92%

4馬拉松

以國內上市或上櫃股票為主要投資標的,並選擇符合國際潮流及成長潛力的股票。

52.62%

77.79%

149.42%

137.68%

216.16%

5103.40%

5潛力收益多重資產(月配型)B-新台幣

潛力股、高收益債、可轉債及特別股等四類資產 靈活布局

17.48%

16.01%

28.82%

27.84%

55.14%

80.91%

--

資料來源由嘉實資訊提供資料更新日期:

韓國 KOSPI 指數今日6/23盤中一度大跌逾 8 %,Google AI團隊核心人物出走引發市場拋售,拖累美軟體股下挫,進而衝擊亞洲科技股表現;韓國金監院院長表示對開放高風險槓桿/反向型ETF感到後悔正進行維穩措施研究,政府監管鐵拳加大投資人拋售力道。

2026/06/23

美伊衝突降溫後,全球主要區域經濟動能逐步修復,多數經濟數據表現優於預期,其中歐元區與日本等能源淨進口國受惠較為明顯。同時6月全球綜合PMI略升至52,顯示全球經濟仍具韌性。

2026/07/17

掌握台股動能,搭上00685L成長快車〔您的正2優質選擇〕

2026/06/15

聯絡我們

聯絡我們