聯絡我們

聯絡我們 Q1. 說明收益平準金之定義、納入收益平準金機制之必要性及合理性

A.

一、收益平準金之定義與組成

- ETF淨值組成項目主要由「基本面額」、「收益平準金」及「資本損益平準金」三部份所組成。

- 「收益平準金」係指自ETF成立日起,凡受益憑證申購或買回價金中,計算日時屬於原受益人每受益權單位淨資產價值中所累積之收入扣除費用後依淨值比例計算之。

- 「資本損益平準金」金額包含「已實現及未實現」的資本損益及「已實現及未實現」的資本平準(申購及買回)。故係指自ETF成立日起,凡受益憑證申購或買回價金中,為計算日時屬於原受益人每受益憑證單位淨資產價值中之資本損益,依淨值比例計算其金額。

二、納入收益平準金機制之必要性及合理性

- 避免稀釋配息,保障既有投資人的配息率權益:因ETF配息前之申購價金已包含既有受益人每受益權單位淨資產價值中所累積之收益利得,當該累積之收益利得納入可分配收益範圍,ETF配息金額就不會因配息前之大量申購交易而遭稀釋,可保障既有投資人的配息權益。

- 穩定ETF配息率,合理公平對待追求穩定配息之長期投資人:將收益平準金納入可分配範圍,經理公司之配息政策較不易受短期基金申贖干擾,可避免追求穩定現金流的投資人,被後期加入的新投資人瓜分配息,造成配息金額及配息率不穩定,可合理公平對待追求穩定配息之長期投資人。尤其對於規模小之ETF,穩定ETF配息率之效果更為顯著。

Q2. 釋例說明有無納入收益平準金對基金申贖及收益分配之差異及影響

A.

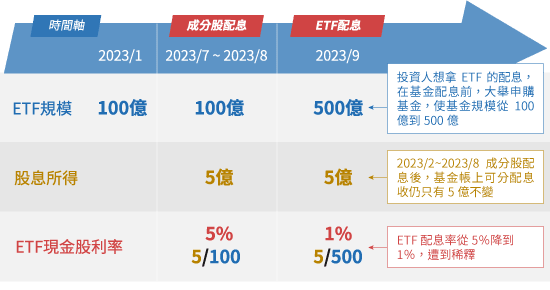

- 以下圖為例,若ETF於今年8月底前均維持100億的規模,期間領到的股利所得為5億,則9月配息時原本可配發的現金股息率為5%(=5億/100億)。然而,若9月除息前有大筆申購資金,將ETF規模擴大至500億,但此時帳上仍只有5億的股利所得,因此ETF現金股息率將從5%稀釋到1%(=5億/500億)。

- 在收益平準金機制下,若ETF除息前沒有淨申購,規模維持在100億,則配發的5億現金股利將100%來自於股息所得。若ETF有淨申購使得規模增加到500億,配發的25億現金股利將有20%來自於股息所得、80%來自於收益平準金。

- 由此可見,投資人若看到收益平準金在收益分配時的占比較高,這僅表示該期間有較多的淨申購,新增較多收益平準金。對於投資人關心的現金股息率來說,則可發揮維持的功能,避免因為規模增加而稀釋配息。

Q3. 收益平準金機制會不會影響ETF投資組合的配置與投資操作?

A.

不會影響。

「收益平準金」屬於會計帳,是會計帳務分類的科目,對ETF帳列現金餘額不會造成影響,因此不會使得ETF可投資現金減少,也不會造成持股(債)比例降低,因此沒有影響ETF資產配置與績效表現的疑慮。

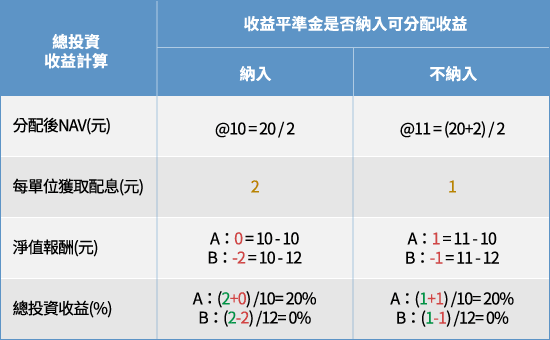

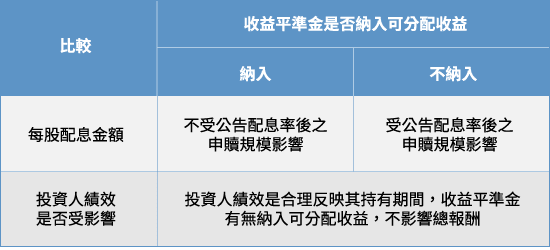

Q4. ETF分配收益平準金是否會影響投資績效?

A.

不會影響。

投資績效的衡量主要來自配息及價差,ETF分配收益平準金會反映在配息裡,因此投資績效不會受到影響。以下例說明:

投資績效計算

因此

Q5. 每位投資人拿到的配息,收益平準金的比例都是一樣的嗎?

A.

都是一樣的。因新申購投資人申購時所支付的價金亦已包含該收益,原有投資人之權益亦未受到影響。但預計分配之配息因為參與配息的股份變多,所能分配的每股配息會被稀釋。

ETF的收益平準金是在初級市場向經理公司辦理申購或贖回時產生的,而配息則是依收益分配權最後交易日的持有者庫存單位數來決定,不論是透過初級市場或次級市場持有的投資人均可參與配息,並無先後之分。經理公司於配息公告時,會決定每一單位數可分配項目的組成,每位投資人拿到的收益平準金比例都是一樣的。

經理公司在ETF除息日時,會依據除息基準日之ETF在外流通單位數及各項可分配收益金額,計算每單位分配收益之組成比例,因此每個投資人拿到的收益平準金比例,都是一樣的。

Q6. 如果投資人在次級市場(透過證券商下單)買進ETF,是否會造成配息來自收益平準金的比例提高?

A.

只有透過初級市場交易,即直接向ETF發行公司申請申購ETF或買回ETF時,才會影響收益平準金科目餘額增減,投資人在次級市場(透過證券商下單)買賣ETF並不會影響收益平準金科目餘額,也不會影響配息來自收益平準金的比例。當配息來自收益平準金的比例很高時,表示該期間內有投資人大量向經理公司申請申購ETF。

Q7. 投信可利用收益平準金機制,提高基金的配息率?

A.

如同Q5之釋例,收益平準金機制不是為了「提升」配息率,而是為了「維持」配息率。再者,依主管機關之規定,投信決定ETF的配息率皆須依下列原則進行:

1. 實際配息率原則不應超過參考配息率。

2. 收益分配之來源應訂優先順序,並依配息頻率估算收益科目使用金額。

3. 收益平準金應按啟動標準及使用上限進行運用。