聯絡我們

聯絡我們

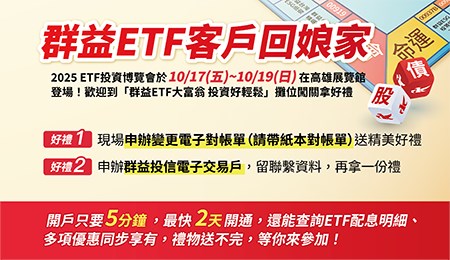

【活動消息】🎲骰~出你的財富路!群益投信邀您一起成為ETF投資大富翁

投資也能很輕鬆!群益投信將於 10月17日至10月19日參與由金融監督管理委員會主辦,在高雄展覽館舉辦的「2025 ETF投資博覽會」。以「群益ETF大富翁,投資好輕鬆」為主題,帶大家玩遊戲、學投資、拿好禮!

2025/10/09

2025 ETF投資博覽會『 群益ETF客戶回娘家』

10/17(五)~10/19(日) 高雄展覽館 2025 ETF投資覽會現場限定🎉 歡迎來「群益ETF大富翁 投資好輕鬆」攤位闖關拿好禮🎁

2025/08/15

新功能上線啦!『ETF配息查詢』方便又好用 | 群益投信

『ETF配息查詢』的新功能是很多投資人需要的,群益投信有聽到囉,只要你是群益投信的『電子交易戶』就可在線上查詢到

2025/06/17

『電子交易開戶』手把手教學5分鐘完成! | 群益投信

買基金&查詢ETF配息,第一步當然就是開戶囉,本篇文章手把手教學,讓您快速開戶,成功邁出投資的第一步!

2025/06/16

獨家公開「錢兔光明 定期定額投資術」

最容易成功的定期定額機制群益日日扣,投資秘笈大公開。

2023/02/09

【台股底部大反擊?低檔布局基金攻略大公開!】-群益理財通

趁台股低檔布局 贏在起跑點!

2022/08/15

【危機變轉機,掌握關鍵第三季】第三季投資展望說明會-母子基金機制講座

投資展望系列講座第二場-母子基金機制講座,分享利用母子基金機制,打造錢滾錢的資金正循環,教你透過母子基金投資心法活化閒置資金,用機制幫您紀律投資創造財富! *錢滾錢投資法,群益母子基金-- https://bit.ly/3Smehqj

2022/08/09

【危機變轉機,掌握關鍵第三季】第三季投資展望說明會-退休理財講座

投資展望系列講座第一場-退休理財講座,由群益投信退休基金經理人/林宗慧,分享近期投資市場雖然較波動,但退休理財可不能因此停下腳步,讓基金經理人帶你掌握退休基金的操作心法,帶你輕鬆掌握投資契機!

2022/08/02

【下一代理財計畫】幫孩子準備留學金,一次搞懂理財3要點-群益投信

父母都望子成龍,望女成鳳,基本養大以外更希望可以培養好下一代,孩子能受到最好的教育,絕對是所有的父母首要責任。但是教育成本逐年墊高,如果還想送孩子出國沾個洋墨水,費用更不少,準備【子女教育金】就要被當作是一項財務規劃來從長計議。

2022/05/20

退休理財做好資產配置規劃,安心退休到90歲!-群益投信

大家都知道存退休金的重要性,用工作期間賺到的工作收入,維持退休後長達20~25年可能沒有收入時的生活支出。根據國際貨幣基金(IMF)四月份最新公布預測,台灣通貨膨脹率上修至2.3%,通膨似乎成為退休金規劃上的重大變數

2022/05/18

這樣無痛節稅 富過三代的財富傳承工具-群益投信

您知道嗎?2022年贈與稅的免稅額已調高至244萬。根據「遺產及贈與稅法」規定,贈與稅的納稅義務人是「贈與人」,贈與稅稅率為10%至20%,但每人每年有244萬元贈與免稅額,且配偶相互贈與以及父母於子女婚嫁贈與財物100萬元以內免稅。

2022/05/13

從容累積富裕的秘訣︰讓錢為你工作-群益投信

巴菲特曾說:「一輩子能夠累積多少財富,取決於你如何投資理財,錢找人勝過人找錢,要懂讓錢為你工作,而不是你為錢工作。」過去兩年,市場上出現很多一夜致富的「投資達人」,短期殺進殺出賺取快錢,卻都在今年重重摔了一跤,哀鴻遍野。對於想從容迎接待退生活的投資人,現在最關注的議題不外乎兩大方向︰「如何走對長期穩健的投資路?」、「大筆資金該如何安心佈局應對市場震盪?」

2022/05/03