聯絡我們

聯絡我們 熱門文章

【下一代理財計畫】幫孩子準備留學金,一次搞懂理財3要點

現代父母真辛苦,除了讓小孩可以贏在起跑點,更希望小孩的未來可以過得更好,什麼才是做父母給下一代最實際的後援呢?「金錢」絕對是排名前幾名的選項。

每個父母都望子成龍,望女成鳳,將孩子養大以外更希望可以培養好下一代,期盼孩子能受到最好的教育,絕對是所有的父母首要責任。但是教育成本逐年墊高,如果還想送孩子出國沾個洋墨水,費用更不少,準備【子女教育金】就要被當作是一項財務規劃來從長計議。

【出國教育金】準備要點

第一點:定好目標,出國教育金400~100萬

第一,先去了解要花多少錢,假設一個小孩,希望可以送出國念大學,根據教育部統計幾個主要國家的大學生學雜費(美國/英國/日本),國外公立大學大約要百萬,如果是歐美的私立大學一年更可能要250萬左右。小孩4年的大學教育,大概就要花上400~1000萬。

【出國教育金】準備要點

第二點:每月提撥,定期定額存到【子女教育金】

透過定期定額來存【子女教育金】是很多父母會選擇的方式,那要準備多久時間?而每個月要提撥多少錢才夠?

以20歲當作出國念書的年紀,和小孩現在多少歲相減,就可以算出還有多久的準備時間,當然準備的時間越久,每月要提撥的錢就會越輕鬆,假設我們透過年化報酬率約有4~5%的投資,下方的表格大概知道每月提撥的教育準備金是多少。

| 小孩年紀 | 可以準備時間 | 每月提撥教育基金 |

| 5歲 | 15年 | 1.3萬~3.2萬 |

| 10歲 | 10年 | 2.5萬~5.5萬 |

| 15歲 | 5年 | 5萬~13萬 |

【出國教育金】準備要點

第三點:單筆投資,母子基金投資最有效率

那如果有父母已經不用透過每月提撥,早已準備好一筆教育基金,那我們就要考慮要把這筆教育準備金放在哪裡?這裡非常建議透過【母子基金投資法】,基本上你不需要考慮將這筆錢做太複雜的運用,而是可以放很長時間盡量去達到放大資產的效益。

出國教育金X透過母子基金投資的優勢

優勢1. 一筆投入、減少每月交易成本和準備風險

母子基金是一套單筆結合定期定額的投資方式,一開始設定一筆金額投入,然後每月定額轉申購子基金,因為母基金轉子基金也不用手續費,,比起一般定期定額,減少每月都要交易的成本和準備現金的風險。

優勢2. 資產配置、定額多檔子基金分散風險

投資組合中包含了較為保守的母基金及可以設定超過一檔以上的子基金,資產配置較為多元。此外,母基金的獲利定期定額投入子基金以及子基金停利自動贖回母基金的機制,也可達到平均投資成本的效果。

優勢3 .系統紀律投資,不讓市場波動影響心情

長期持有固然能得到高報酬,但這件事看似容易,但最難的是執行,在遇到劇烈波動、大跌時,很多人很難持續保持初衷長期持有。但如果用的是母子基金投資法系統設定,就可以減少持有過程中心態受到影響。

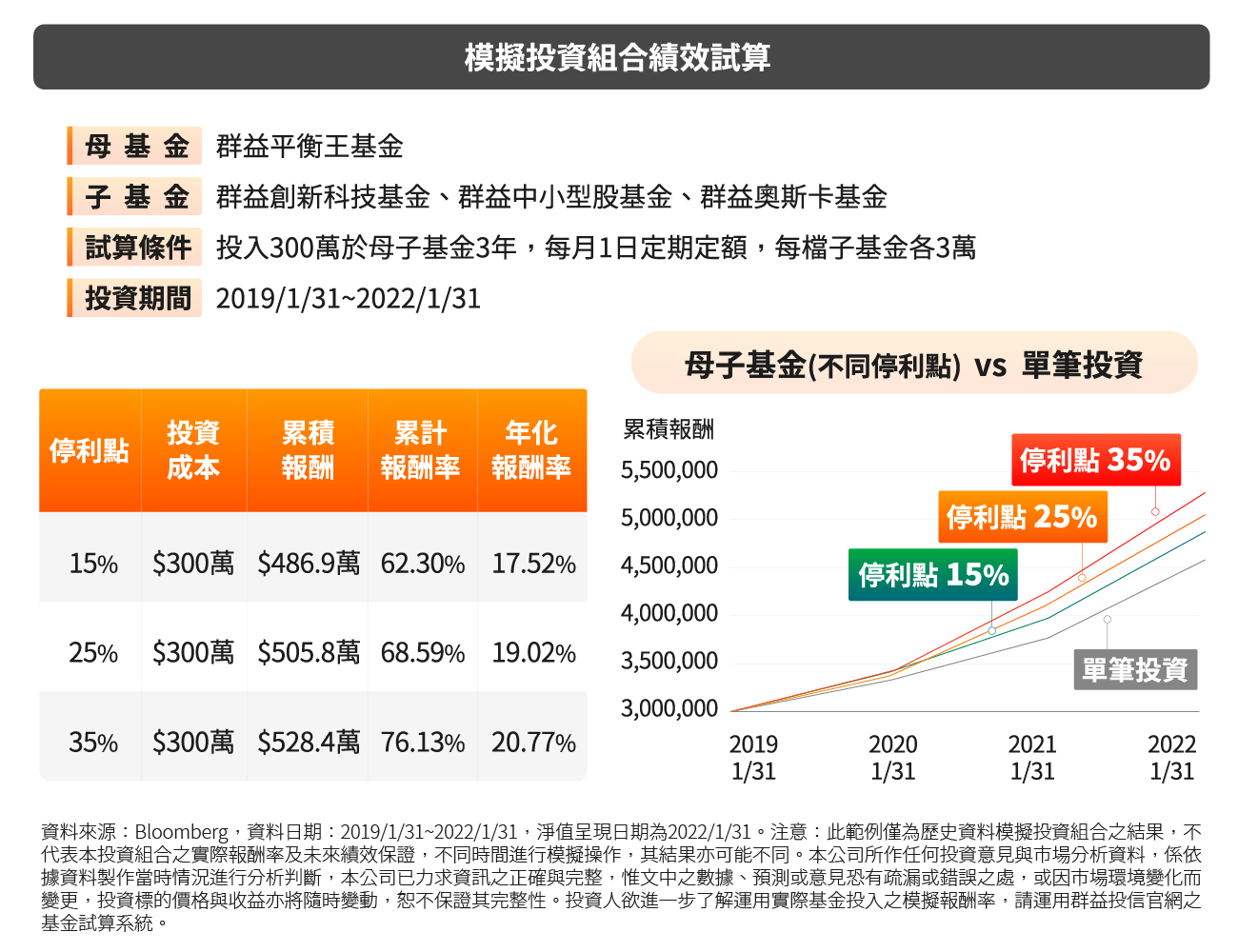

以300萬留學金為例,透過母子基金投資實測

加入群益投信 LINE 官方帳號,獲得第一手市場資訊、優惠、最新理財講座資訊!