聯絡我們

聯絡我們 熱門文章

幾歲能夠領政府退休金,是許多40-50歲上班族心中浮現的疑惑,如何提早退休,也成為近年的熱門議題。因應人口老化,勞保的法定退休年齡,自98年起第10年提高1歲、之後每2年調高1歲,一直調到法訂退休年齡為65歲為止。

請領勞保退休金的年齡資格為何?

勞保的老年給付分為3種,分別為老年年金給付、老年一次金給付、一次請領老年給付。其中老年年金給付有三種資格,符合資格的人就可以請領老年給付:一是符合法定退休年齡、年資滿15年且辦理離職退保者;二是從事具有危險、堅強體力等特殊性質的工作合計滿15年,年滿55歲,並辦理離職退保者;第三是勞保年資未滿15年,但合計國民年金保險之後年資滿15年的人,可以在年滿65歲時請領。

退休年齡最新規定老年年金的法定請領年齡,從勞保年金制度98年施行日起第10年提高1歲,其後每2年提高1歲,提高到65歲為上限。也就是98年至106年請領年齡為60歲、107年提高為61歲、109年提高為62歲、111年提高為63歲、113年提高為64歲,115年以後為65歲。若以被保險人出生年次對照來看,52年以後出生者,法定退休年齡也都是65歲。

勞保老年年金給付:法定請領年齡與出生年次對照表

|

出生 年次 |

46以前 |

47 |

48 |

49 |

50 |

51 |

52(含) 以後 |

|

法定請領年齡 |

60 |

61 |

62 |

63 |

64 |

65 |

65 |

|

請領年(民國) |

98-106 |

108 |

110 |

112 |

114 |

116 |

117 |

資料來源: 勞保局

台灣人平均退休年齡幾歲?

台灣高齡化政策暨產業發展協會2021年年初發布「台灣退休經濟安頓感大調查」顯示,台灣民眾平均退休年齡為61.7歲,遠低於日本的70歲、美國的66.9歲、加拿大的64.8歲與英國的64.5 歲。

40歲以上退休準備族有69.3%已開始存退休金,平均42.8歲開始存退休金,計劃到64.8歲退休,用22年的時間做退休準備。「退休時真的可以存夠退休金嗎?而且真的需要這麼多錢嗎?」根據調查發現,估計退休後每月固定生活花費約3.3萬元,若以理想中的退休57歲估算,活到平均壽命81歲,大約花費960萬元。近千萬的退休金,確實需及早與長期準備。

延伸閱讀:勞保、勞退,可以領多少?提早退休捷徑全公開-群益投信

想提早退休,退休年齡如何試算所需金額

假如50歲就退休,在沒有退休年金可提領的情況下,假設65歲才能請領政府年金,約15年需靠自己準備的退休金支應每月的生活支出,總共約需準備600萬。

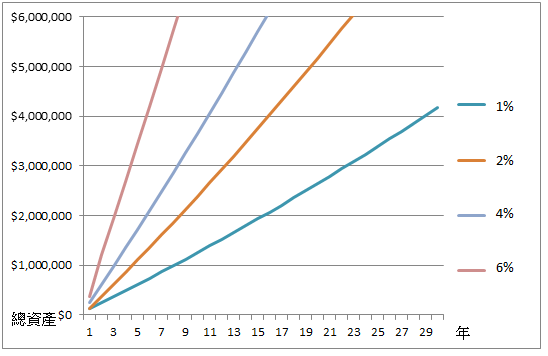

每年存24萬,若選擇運用保守的工具(例如定存1%),存30年只有417萬,根本無法滿足退休需求,至少需要選年報酬6%的工具,例如定期定額投資基金,才較可能在10年內累積500-600萬退休金。

「定存」、「在股市賺價差」是常見的理財錯誤,財經作家施昇輝比喻,退休後的生活費就像一瓶礦泉水,銀行定存恐讓錢愈存愈不值錢,在股市賺價差更可能不小心把水打翻,他認為挑選年報酬率5%以上的標的、定期定額投入,每年就能靠著領股息過生活,無論股市漲跌都不容易擔心受怕。

假設每年年初都投入240,000,不同年報酬,結果差異很大

延伸閱讀︰ 『定期定額買基金』完全攻略!實測公開:盡早開始,你也可以輕鬆存千萬!

如果擔心市場波動,手上已存一筆資金,也可運用母子基金的方式穩健養大退休金。例如40歲時辛苦存了200萬,希望能在50歲提早退休,想投資又怕受傷,可用穩健的方式養大退休金。使用母子基金的投資方式,用基金養基金,經過10年的持續投入,為50歲提早退休而努力。

群益投信母子基金試算

群益投信整理,資料日期:2011/11/01~2021/10/30,圖示:群益母子基金投資,假設2011年11月1日首次申購母基金2,000,000元,每月5日固定從母基金轉申購至群益創新科技基金20,000元,每月10日固定從母基金轉申購至群益華夏盛世基金20,000元以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。本公司所作任何投資意見與市場分析資料,係依據資料製作當時情況進行分析判斷,本公司已力求資訊之正確與完整,惟文中之數據、預測或意見恐有疏漏或錯誤之處,或因市場環境變化而變更,投資標的價格與收益亦將隨時變動,恕不保證其完整性。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。試算資料及結果乃基於或來自相信為可靠之消息來源,僅供投資人參考。

現在就開始理財吧!

加入群益投信 LINE 官方帳號,獲得第一手市場資訊、優惠、最新理財講座資訊!