聯絡我們

聯絡我們 熱門文章

以金融及公用事業為配置主軸 拉回即是買點

【經理人評論】群益全球特別股收益基金

- 市場趨勢分析

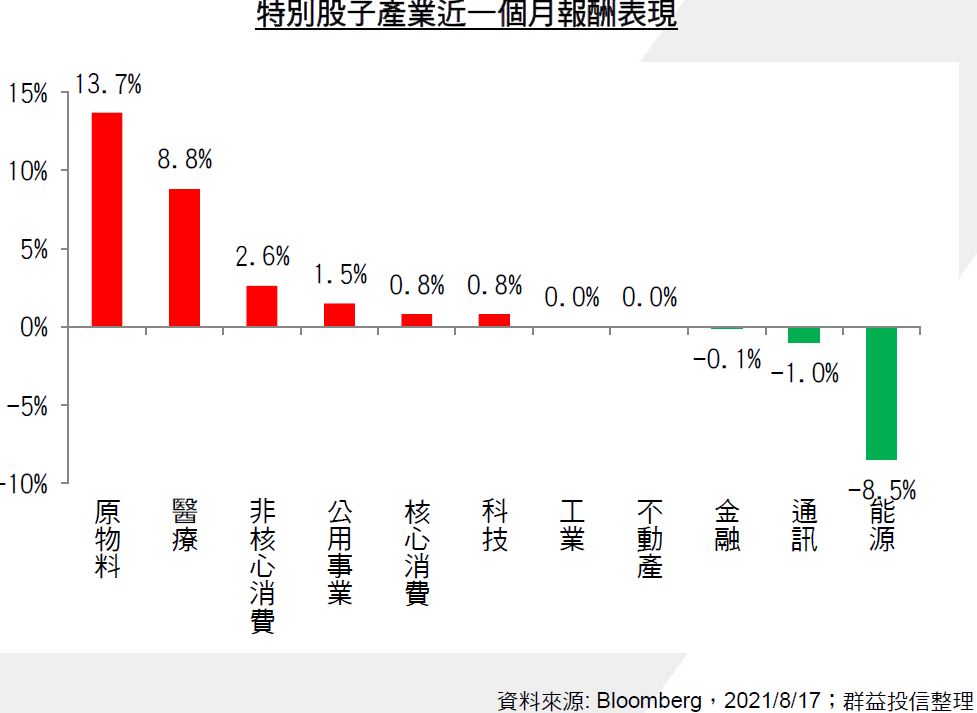

美國就業市場持續復甦,參議院通過新一輪基建法案,刺激美股持續創新高,然隨著美國境內疫情有升溫跡象,聯準會釋放年內可能縮減QE的暗示,市場避險情緒再起,股市波動顯著加劇,美十年期公債殖利率雖一度跌至1.2%下方,但收益型資產基本缺乏明確走向,而特別股雖不乏短線回調,但仍維持多頭趨勢,表現上也優於傳統信用收益資產。過去一個月特別股漲0.36%,高於投資級債的-0.04%、高收益債的-0.43%及新興市場債的-0.23%,從子產業看,七月份通膨概念(原物料/非核心消費)的次產業強勢上漲,八月以來資金則轉進防禦概念股(醫療/公用事業)。展望後市,紓困方案逐漸到期,景氣復甦進入下半場,疫苗有助降低重症率,就業市場改善及通膨壓力降溫,皆支持下半年全球景氣持續擴張,且聯準會緩步退場已為共識,預計特別股將持續吸引資金關注。

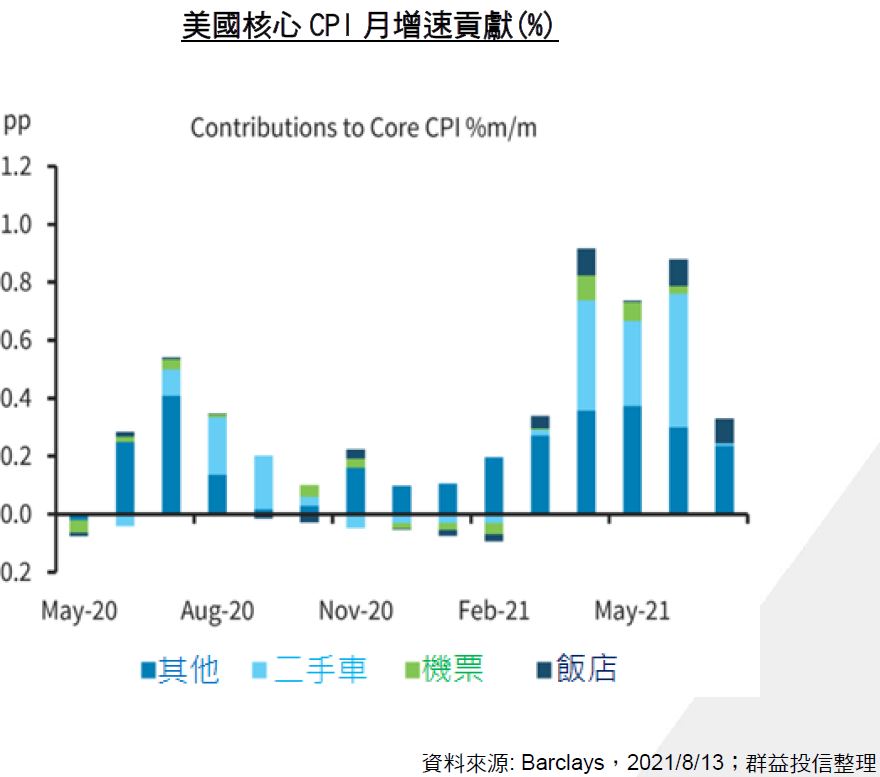

7月全球綜合PMI前月的56.6下滑至55.7,從創紀錄的水平略下降,因先前的政策刺激效果消退,及解封後消費者支出由商品轉向服務的良性發展,預期率先復甦的美國及中國的經濟增長逐漸回歸正常水準,畢竟超高的雙位數GDP增長並非常態。美國7月核心通膨下降至4.3%,此前推升核心通膨大幅漲的二手車和機票價格顯著回落,對於通膨的貢獻度僅0.1%,遠低於4-6月平均0.5%,主要通膨貢獻轉向服務業、租金等部分,顯示供應鍊瓶頸對於通膨的影響將於下半年消退,符合聯準會對於「暫時性通膨」的看法。

七月FOMC會議紀錄顯示,多數官員認為若經濟復甦速度符合預期,於今年開始放慢購債步伐是合適的,僅少數官員支持於明年初再行動,但官員普遍認為縮減購債與升息時點無關,於縮減購債前不太可能升息,目前也尚未達升息所需的就業水準,由於此為疫情以來首次明確於會議上提及縮減購債、會議記錄上更專設了「討論資產購買」章節,從而引發市場對緊縮的擔憂。不過就業的復甦、通膨的回落,聯準會縮減QE是可以想見的,且與2013年最大的不同在於,目前美國流動性相當充裕,再加上聯準會已提前釋放退場訊息,今年美債利率應不會重演2013年下半年的震盪走勢,後續關注本月底(26-28)的全球央行年會、9月就業報告、及9月FOMC利率會議。

市場近期波動雖有放大趨勢,然考量以下三點,維持特別股「拉回即是買點」的想法: (1)銀行業獲利前景可期: 美國銀行業財報表現強勁,準備金釋放有助獲利增加,上半年貸款需求雖低迷,然銀行管理階層對未來增長保持樂觀態度,未來貸放活動復甦將有助銀行營收增長,銀行業營運前景佳;(2)銀行業體質強健: 穩健的資產品質為銀行業的財報亮點,政府的紓困措施、景氣持續改善,及扺押品(如:房屋、汽車)價值的飆升,貸款人的信用品質相當健康,多數銀行的淨沖銷占貸款比低於疫情前水準;(3) 資金動能強勁: 資金已連續五個月流入特別股,儘管利率曾於八月初利率反彈,然散戶資金並未出現如同年初的連續性外流,或是因QE退場已是預期內,殖利率彈升的機率也隨之下降,因此特別股短天期及高息收的特性更具吸引力;(4)利差收窄空間: 特別股目前利差261點,略低於過去3年平均,然相對低點尚約有142點的收窄空間,明顯大於美國高收益債及投資級債,特別股評價面相對具吸引力。

- 基金操作策略

基金配置比重約88.54%,其中約82.91%配置於美國;產業方面金融特別股配置約46.64%,公用事業比重則為11.80%。固定與浮動利率標的分別約佔投組權重61.7%及28.5%,投資組合存續期間為3.5年。 操作策略方面,以大型金融及公用事業為配置主軸,搭配受益景氣復甦產業(不動產、科技、工業及消費),精選發行公司為資產負債強健之大型企業,並尋機汰換低利率,參與新發行/高利率標的投資機會。

- 投資優勢

- 投資級信評、高收益債利率:投資級信評的企業特別股,股利率不僅完勝投資級債,更媲美高收益債!

- 同時具備股票與債券的特質:具有股權性質,同時又有高股利率的保護,即使公司短期出現負面消息,特別股股價波動度通常較其普通股要低,表現十分優異!

- 資產配置更有利:無論投資人現階段持有的是股票、債券還是股債都有,如果能在資產配置中再加入特別股的話,整體勝率都能再增加!

加入群益投信 LINE 官方帳號,獲得第一手市場資訊、優惠、最新理財講座資訊!